企业在开具发票过程中,经常会遇到特殊情况需要开具红字发票,业务虽然常见,但是操作起来却往往让会计头疼,今天,小编为大家理一理,关于红字发票那些事……

红字发票可不是随便就能开的。只有在发生销货退回、开票有误、应税服务终止等情形但不符合发票作废条件或者销货部分退回及发生销售折让才能开具红字发票。

注意!开具红字发票还应该保留好相关证据以备税务机关事后核查,比如购买方的拒收证明、折让协议和合同终止书面证明等。

开具成品油发票的纳税人发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油发票,不能作废成品油发票。

二、红字发票的开具流程

★文件依据★

国家税务总局公告2016年第47号文

主管税务机关通过网络接收纳税人上传的《开具红字增值税专用发票信息表》(以下简称《信息表》),系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。

纳税人也可凭《信息表》电子信息或纸质资料到税务机关对《信息表》内容进行系统校验。

提示:

增值税普通发票开具红字发票,不需要开具《红字信息表》,在开票系统内直接开具红字发票即可,可以在所对应的蓝字发票金额范围内开具多份红字发票。

红字机动车销售统一发票和红字二手车销售统一发票的开票信息需与原蓝字发票一一对应

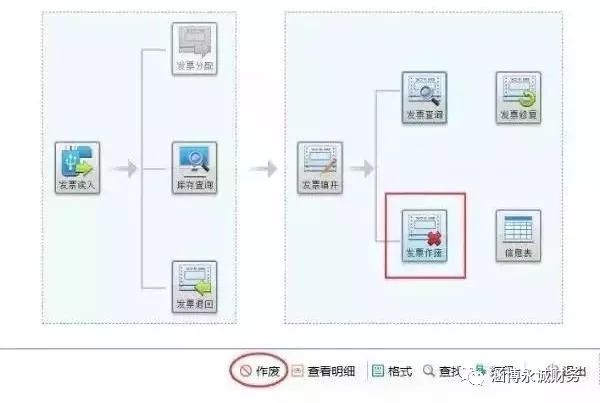

三、红字发票的操作方法1、增值税专用发票当月开票有误,且未进行勾选认证和抄报税,收回发票全部联次或取得对方有效证明,可由开票方作废(成品油发票除外)。

点击发票管理-发票作废-选中需要作废的发票号码-点击作废按钮。

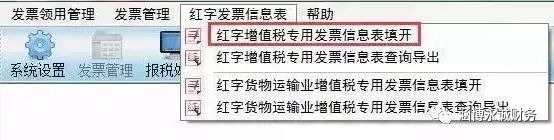

2、跨月的增值税专用发票开票有误,先开具红字信息表,上传后,再开具红字负数票。

点击发票管理-红字发票信息表。

红字发票信息表-红字增值税专用发票信息表填开-信息填写无误后打印,具体方法如下:

提示:如果您的商品编码中未添加需要开具的商品名称,需要先添加商品编码再填开信息表。

点击红字增值税发票信息表填开,进入红字发票信息表信息选择界面:

(1)销方申请:

在发票已经开具,且跨月或进行过非征期抄报后,尚未进行勾选认证,可以选择销方申请,需要输入蓝字发票的发票代码和发票号码。

(2)购方申请有两种情况:

发票已经勾选认证,需要购方开具红字信息表,选择已抵扣,只要选择发票种类后,不需要填写对应蓝字发票代码和发票号码,点“确定”进入填开界面。

当选择未抵扣时,应选择发票种类,并填写对应蓝字发票代码和号码,点“确定”进入填开界面。

四、热点问题解答

纳税人2019年3月31日前开具了增值税专用发票,4月1日后因销售折让、中止或者退回等情形需要开具红字发票的,具体应如何处理?

该例中纳税人因销售折让、中止或者退回等情形需要开具红字发票的应分别按以下情形处理:

(一)销售方开具专用发票尚未交付购买方,以及购买方尚未用于申报抵扣并将发票联和抵扣联退回的,由销售方按规定在增值税发票管理系统中填开并上传《开具红字增值税专用发票信息表》,并按照调整前税率开具红字发票。

(二)购买方取得专用发票已用于申报抵扣,或者购买方取得专用发票尚未申报抵扣、但发票联或抵扣联无法退回的,由购买方按规定在增值税发票管理系统中填开并上传《开具红字增值税专用发票信息表》;销售方根据购买方开具的《开具红字增值税专用发票信息表》按照调整前税率开具红字发票。