《财政部关于延续实施残疾人就业保障金优惠政策的公告》(财政部公告2023年第8号)明确,自2023年1月1日起至2027年12月31日,延续实施残疾人就业保障金分档减缴政策。对符合公告规定减免条件但缴费人已缴费的,可按规定办理退费。今天,小编梳理了关于残疾人就业保障金的政策解读、申报流程、热点问答,一起来学习吧!

一、政策解读

1. 什么时候申报缴纳?

2023年10月1日起(费款所属期:2022年1月1日—2022年12月31日)。

2. 谁需要申报缴纳?

凡在南京市范围内的机关、团体、企业、事业单位和民办非企业单位(以下简称“用人单位”),均应按照不低于本单位在职职工总数1.5%的比例安排残疾人就业。达不到规定比例的,应当缴纳残保金。

3. 在哪里申报缴纳?

用人单位可通过电子税务局或到各办税服务厅申报缴纳残保金。

4. 按什么标准申报缴纳?

(一)2023年用人单位应缴残保金=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资×征收比例(40%)。

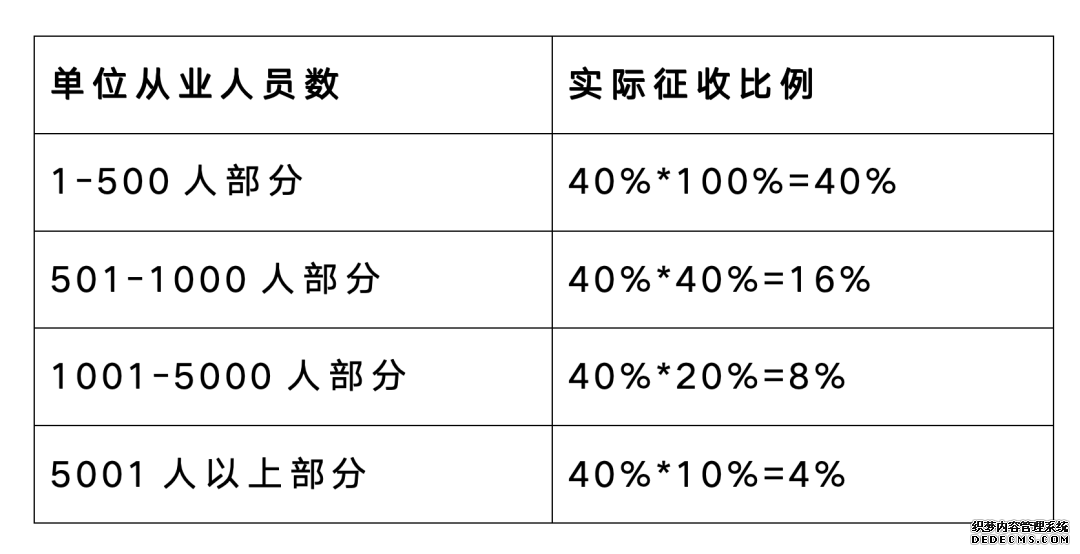

(二)对500人以上的企业,按职工人数分档设置征收比例,具体分档征收标准:

二、常见问题

1. 我企业在职职工人数不足30人,还需要申报缴纳残保金吗?

答:在职职工人数30人(含)以下的企业,暂免征收残保金,但仍需正常申报,电子税务局中申报表会根据人数自动减免。

注意:用人单位如为非企业(南京市范围内的机关、团体、事业单位和民办非企业单位),不得享受以上暂免征收政策。

2. 我单位安排残疾人就业比例已达到1.5%,还需要申报缴纳残保金吗?

答:经残联机构年审,安排残疾人就业比例达1.5%(含)以上的用人单位,不需要缴纳残保金,但仍需正常申报,电子税务局中申报表会根据人数自动减免。

3. 我是个体户,我需要申报残保金吗?

答:不需要,征缴范围是机关、团体、企业、事业单位和民办非企业单位,不包括个体户。

4. 我单位没有残疾人,需要申报缴纳残保金吗?

答:需要,征收范围和对象为安排残疾人就业人数少于本单位在职职工总数1.5%的用人单位。

5.我单位有残疾人,但是报表中的“上年实际安排残疾人就业人数”为0,或者数据不对,且无法修改,怎么办?

答:用人单位2022年度如已安排残疾人就业,应先到各级残联机构进行年审后再进行申报缴纳。申报表中的“上年实际安排残疾人就业人数”会自动带出人数,如果人数不对需要联系各级残联机构核实。南京市残疾人就业管理中心联系电话:85383816。

6. 用人单位在职职工人数如何确定?

答:用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。

计算公式如下:

◆月在职职工平均人数=(月初在职职工人数+月末在职职工人数)÷2;

◆年在职职工人数=月在职职工平均人数之和÷12 。

(季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。用人单位依法以劳务派遣方式接受残疾人在本单位就业的,由双方协商一致后计入其中一方的实际安排残疾人人数计算,不可重复计算。)

注意:人数可以是小数。

7. 2022年新登记注册的用人单位如何申报缴纳?

答:2022年新登记注册的用人单位,应按实际月份于2023年申报缴纳残保金,成立不足1个月的,2023年不缴纳残保金。

8. 如果用人单位办理注销,残保金如何缴纳?

答:用人单位办理注销业务时,应按规定完成以前年度及注销当年的残保金申报缴纳。其中,注销当年度应缴纳的残保金按上一年度征收标准和注销当年实际经营月份申报缴纳。

目前,电子税务局中注销清缴残保金流程已开通,以便于缴费人线上办理注销业务。

编辑:李星红