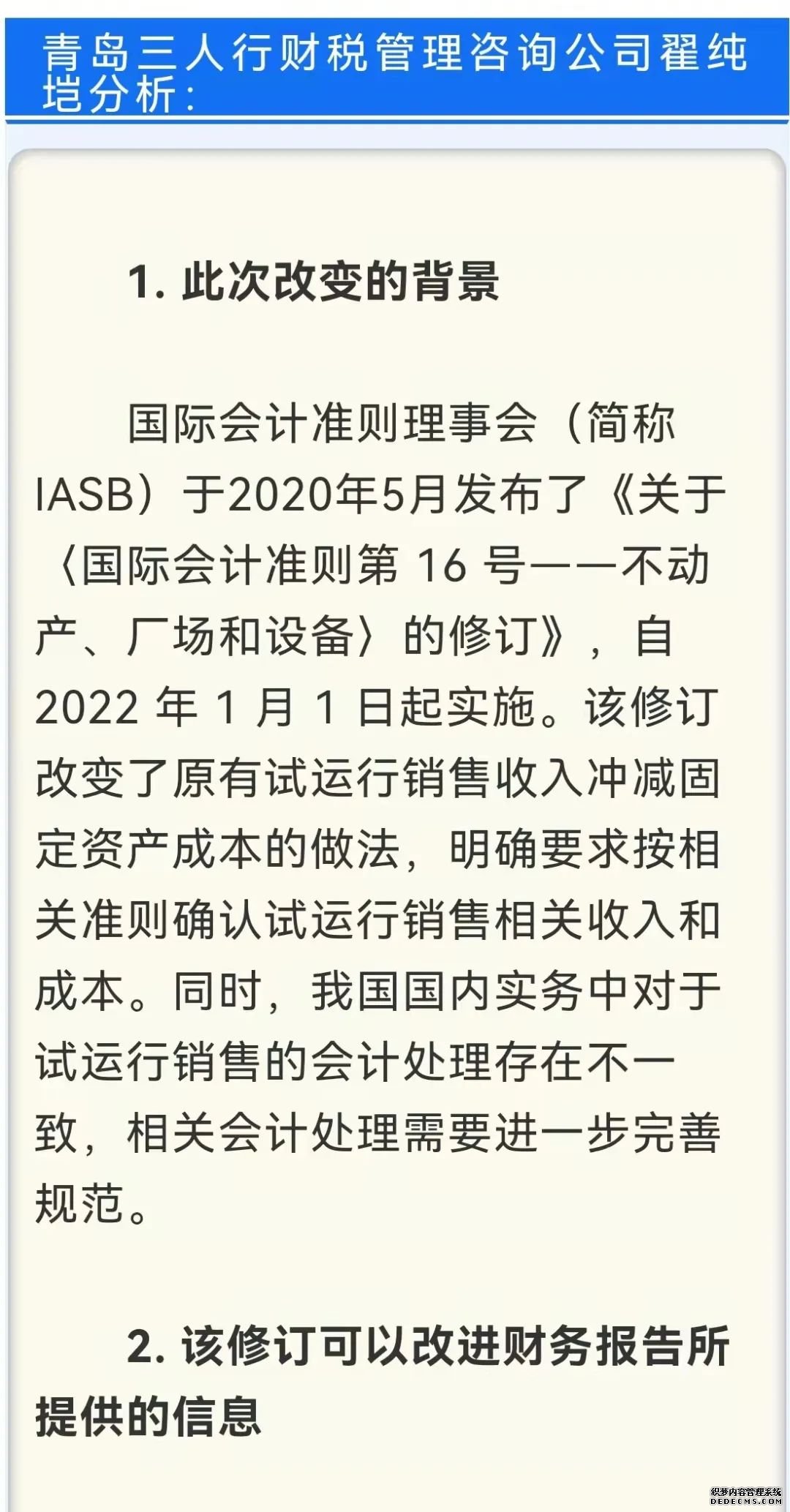

财政部征求意见:

企业试运行收入,将不再冲减固定资产成本

问题

最近,财政部发布《关于征求〈企业会计准则解释第15号(征求意见稿)〉意见的函》(财办会〔2021〕32号)。

该文件正在征求意见,提出“关于企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售的会计处理”的规定,较之前准则处理发生了较大变化,将“试运行销售相关收入抵销相关成本后的净额冲减固定资产成本”,改为“试运行销售相关的收入和成本分别进行会计处理,计入当期损益”。

分析

一、会计处理

《财政部关于征求〈企业会计准则解释第15号(征求意见稿)〉意见的函》(财办会〔2021〕32号)第一条关于企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售的会计处理规定:

该问题主要涉及《企业会计准则第1号——存货》《企业会计准则第4号——固定资产》《企业会计准则第6号——无形资产》《企业会计准则第14号——收入》《企业会计准则第30号——财务报表列报》等准则。

(一)相关会计处理。

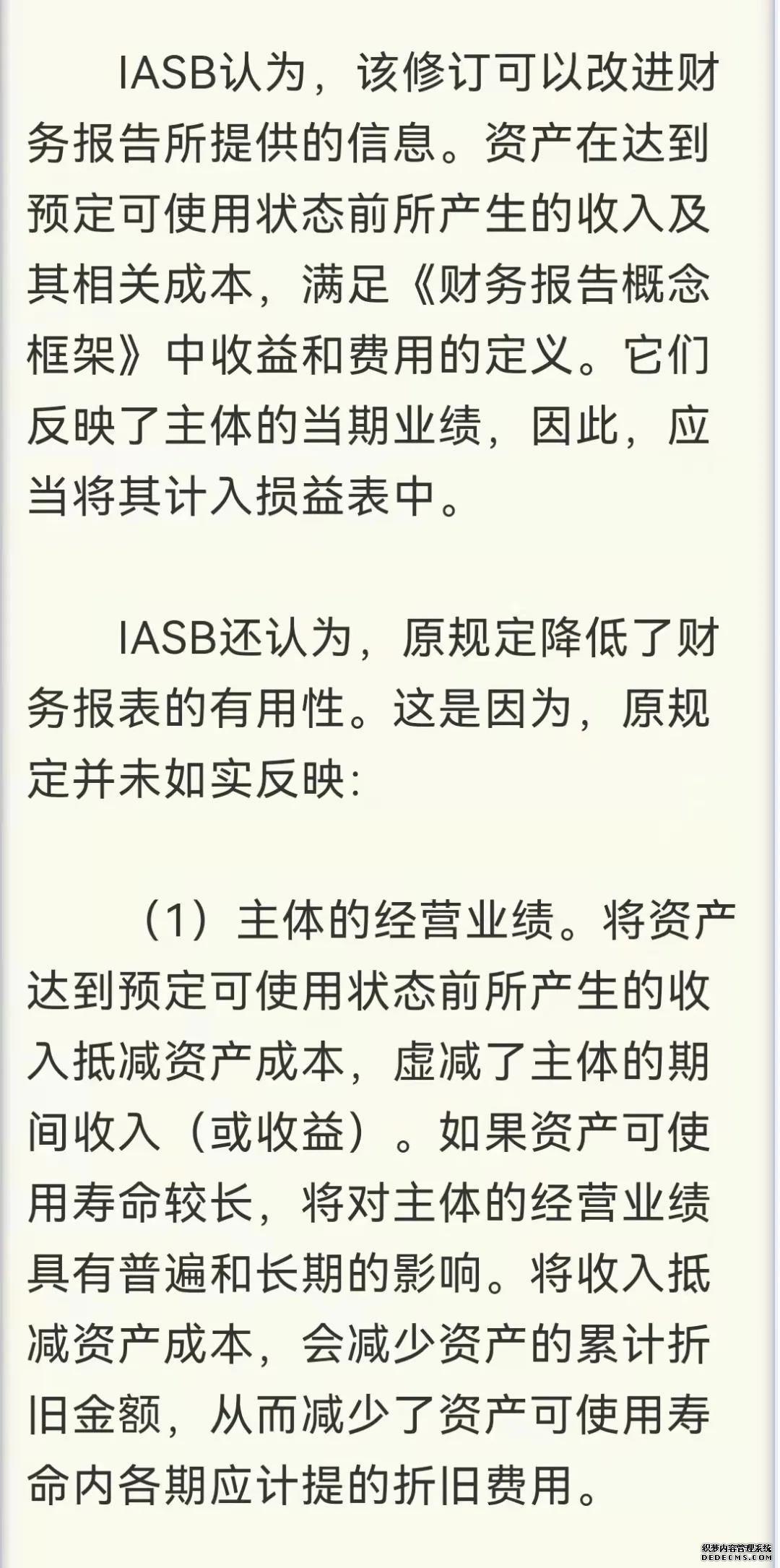

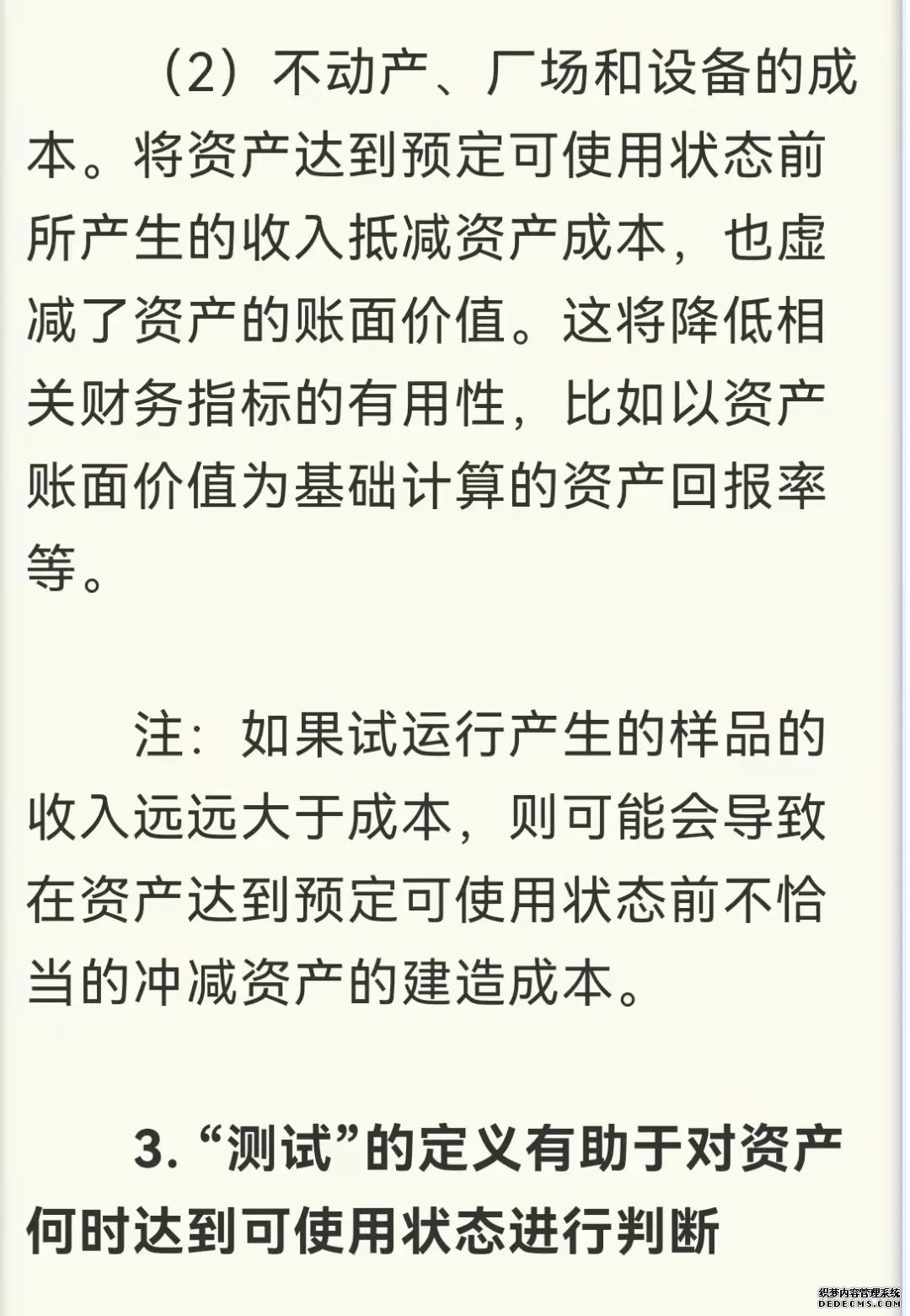

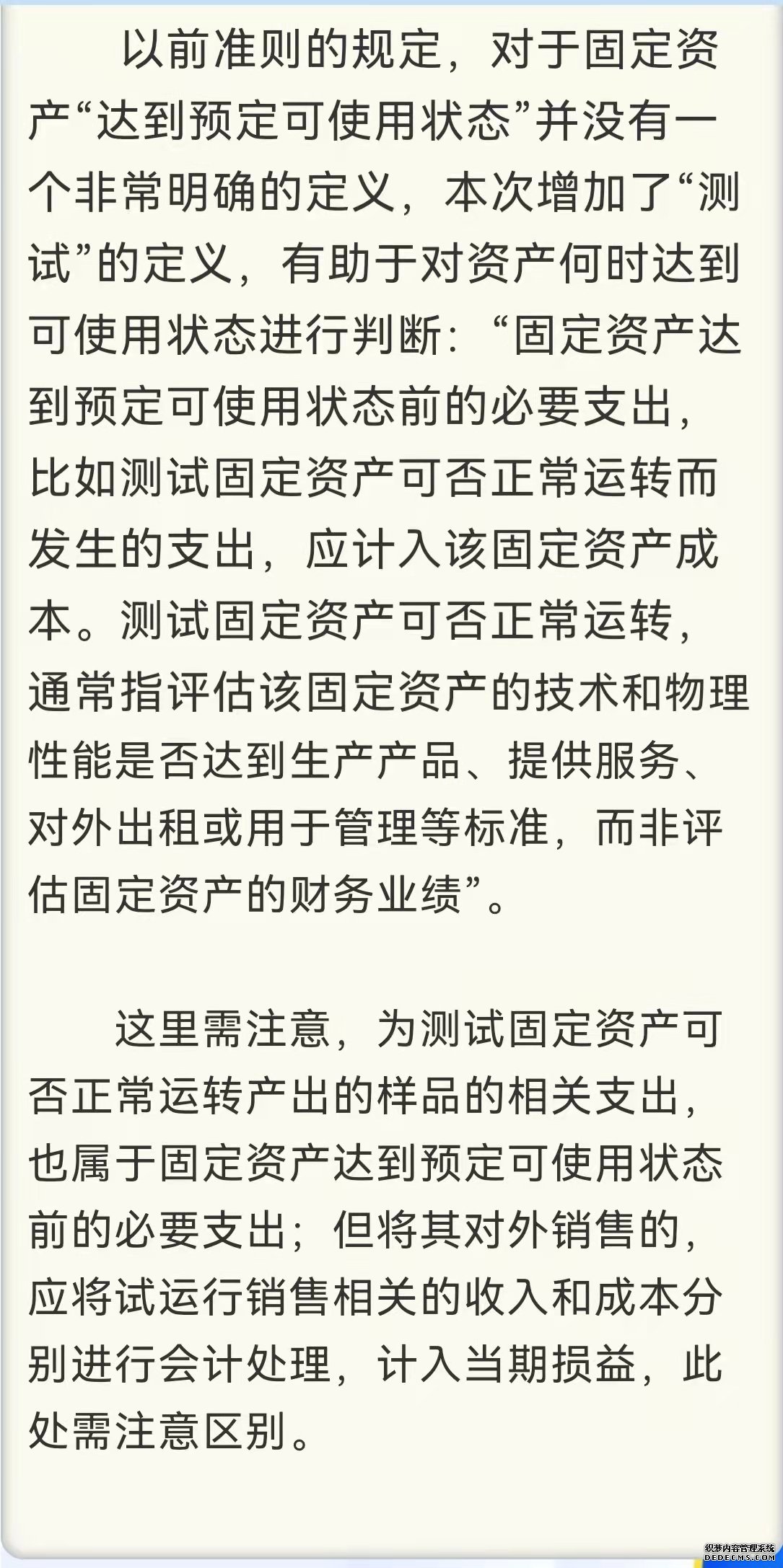

企业将固定资产达到预定可使用状态前产出的产品或副产品,比如测试固定资产可否正常运转时产出的样品,或者将研发过程中产出的产品或副产品对外销售的(以下统称试运行销售),应当按照《企业会计准则第14号——收入》《企业会计准则第1号——存货》等适用的会计准则对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减固定资产成本或者研发支出。

固定资产达到预定可使用状态前的必要支出,比如测试固定资产可否正常运转而发生的支出,应计入该固定资产成本。测试固定资产可否正常运转,通常指评估该固定资产的技术和物理性能是否达到生产产品、提供服务、对外出租或用于管理等标准,而非评估固定资产的财务业绩。

根据上述规定,甲公司的账务处理如下:(单位:万元)

1.归集在建工程

借:在建工程1000

应交税费——应交增值税(进项税额)100

贷:应付账款1100

2.归集试车样品成本

借:生产成本80

贷:原材料、应付职工薪酬、制造费用等80

借:库存商品80

贷:生产成本80

3.对外销售试车样品

借:应收账款113

贷:主营业务收入100

应交税费——应交增值税(销项税额)13

借:主营业务成本80

贷:库存商品80

注:以前准则下进行负荷联合试车的账务处理如下:

借:在建工程——待摊支出80

贷:原材料、应付职工薪酬、制造费用等80

借:应收账款113

贷:在建工程100

应交税费——应交增值税(销项税额)13

4.归集试车外的其他费用

借:在建工程20

贷:原材料、应付职工薪酬等20

二、税务处理

《中华人民共和国企业所得税法》第五条规定,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:

(一)销售货物收入;

(二)提供劳务收入;

(三)转让财产收入;

(四)股息、红利等权益性投资收益;

(五)利息收入;

(六)租金收入;

(七)特许权使用费收入;

(八)接受捐赠收入;

(九)其他收入。

根据上述规定,企业试车产生的收入,不属于上述不征税收入、免税收入,同时又没有任何其他相关例外规定,在企业所得税概念中其属于销售货物收入,同时其对应的成本也相应允许扣除。

三、税会差异调整

在以前准则规定下,试车产生的样品销售收入净额冲减固定资产成本,而企业所得税则需在销售实现时一次性计入应纳税所得额。将来期间企业按照冲减后的固定资产原值计提折旧,而税法则允许按照冲减前的固定资产原值计提折旧的金额税前扣除,产生了较为繁琐的税会差异调整。

此次准则规定改变后,税会处理一致。