以会计投资者保护相关的评价体系和方法为基础,本报告对中国所有A股上市公司2020年会计投资者保护状况进行了评价。本次编制中国上市公司会计与投资者保护状况报告所用的公司数据来源于截至2020年4月30日公布的公开信息(公司网站、巨潮资讯网、中国证监会、沪深交易所网站、上市公司网站等)以及国泰安(CSMAR)数据库、万德(Wind)数据库、东方财富(Choice)数据库。本年度我们对所有A股上市公司进行了评价,包括主板、中小企业板和创业板上市公司,剔除了2020年新上市公司和2020年退市公司以及数据缺失公司后,被评价公司共3 787家,比2019年被评价公司增加199家。

一、总体状况:整体保护水平稳中向好,出现集中化趋势

从总体上来看,中国上市公司2020年度投资者保护指数得分的均值为56.10分,比2019年上升0.11分。近三年增长速度放缓,整体上稳中向好。从得分分布形式来看,中国上市公司的投资者保护得分大部分在45~65分之间,分布形式基本上呈正态分布(峰度为3.91,偏度为-0.37),略呈尖峰且略左偏分布状态,与2019年相比,峰度有较大上升,偏度略有下降,总体上出现了集中化趋势(标准差降低),主要原因是会计信息、内部控制、外部审计和财务运行的集中趋势增加,好公司和差公司差距在进一步减小。

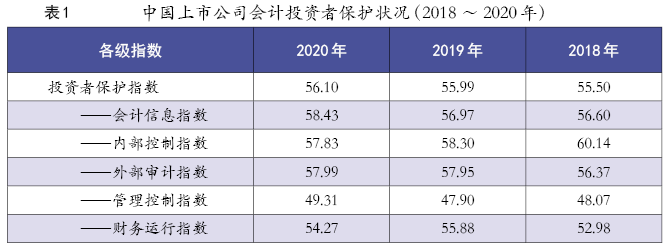

根据投资者保护各部分指标数据分析,会计信息指数评分最高(58.43分);外部审计指数评分(57.99分)、内部控制指数评分(57.83分)位于中等水平;财务运行指数评分(54.27分)位于中等偏下水平;管理控制指数评分(49.31分)最低。可见,2020年中国上市公司呈现外部审计质量较高、管理决策及财务运行质量较低的特点。会计信息质量相较于2019年有明显提升(提升1.46分),内部控制指数略有下降。

从近三年的情况来看,投资者保护指数呈上升态势,会计投资者保护经过2016年的触底之后持续上升。从分指标来看,会计信息质量和外部审计质量呈同步上升态势,会计信息质量和透明度持续提升,外部审计质量也在上升。内部控制质量近三年连续下降,说明企业内部控制建设的形式化、动力弱等问题比较突出。管理控制质量和财务运行质量近三年出现了波动,管理控制质量经过2019年的下降之后,2020年得到提升,说明企业强化内部决策质量、提升企业竞争力水平的动力在提升;财务运行质量经过2019年的大幅上升后,2020年有所下降,表现为投资效率的降低和分红能力的下降(见表1)。

出现以上态势有多方面的原因。党的十九大以来,国企改革力度逐渐加大,但遇到许多深层次的问题;以坚持和加强党对国有企业的全面领导为核心的治理改革稳步推进;证券监管进一步强化,新《证券法》强调投资者保护,专设第六章,规定了证券公司、投资者、上市公司及其股东、董事的责任,提出了风险揭示、投资者分类、股东权利征集、分红政策、损失先行赔付、纠纷调节、诉讼等投资者保护的诸多机制,有力促进了上市公司投资者保护活动的开展和投资者保护行为的强化;简政放权简化审批、发挥市场机制作用、推行注册制、放宽注册会计师准入等成为促进政府管理方式转变的手段;多层次资本市场初步成型,形成了新三板、创业板、中小板和主板这些相互联系、相互打通的资本市场交易层次,强化了企业的融资能力,激发了企业的发展动力和创新动力。当然,我国上市公司面临国际竞争和经营环境的重大不利变化,出口成本大幅增加。中美双方跨境审计监管合作协议取消,直接影响到企业在美上市。这些外部环境的变化,使企业既具有进行投资者保护的动力,也面临投资者保护的困难和障碍,体现在投资者保护的指标上,出现低位上升的趋势。

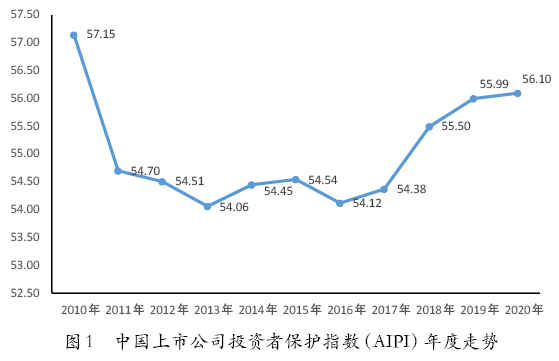

从过去11年投资者保护指数的总体变动趋势来看,中国上市公司会计投资者保护指数(AIPI)基本上呈波浪形下行并触底反弹态势,从2010年的57.15下降到2013年的54.06,而后经历了2013~2015年连续2年的上升,在2016年二次触底,2016~2020年处于二次触底回升过程之中(见图1)。

二、投资者保护的行业、地区、控制人、股东及上市板块特点

(一)行业特点:食宿饮行业继续居首,文化和科研技术行业上升幅度最大

从得分来看,投资者保护程度最高的三个行业分别为住宿和餐饮业(59.95分),酒、饮料和精制茶业(57.98分)以及仪器仪表制造业(57.88分)。投资者保护最差的三个行业分别为非金属矿物制品业(54.88分)、有色金属冶炼和加工业(54.59分)以及其他制造业(53.58分),都属于制造业。投资者保护较好的行业是日常消费性行业,包括衣、食、住以及具有科技和创新性质的新兴行业,如仪器、仪表制造、科研和技术服务,投资者保护较差的行业集中在高污染、高能耗的低端制造业及小商品制造业。住宿和餐饮业连续两年排名第一,其他制造业连续两年排名垫底。

2020年与2019年相比,文化、体育和娱乐业、科研和技术服务业和软件和信息技术服务业的上升幅度最大,分别上升了27位、25位和24位,非金属矿物制品业、批发和零售业以及金融业下降最多,分别下降22位、25位和34位。

(二)地区特点:东部地区投资者保护水平高且稳定,中西部地区投资者保护水平低且波动大

从地域来看,各省份的平均得分均在53~58分之间,前三名分别为北京(57.52分)、河北(57.10分)和安徽(56.86分),后三名分别为新疆(53.98分)、海南(53.84分)和青海(53.81分)。值得一提的是,北京由2019年的第2名重新回到第1名。新疆、海南和青海的排名与2019年排序相比没有变化。与2019年相比,安徽、广西和辽宁3个省份的投资者保护程度上升幅度最大,分别上升了21位、12位和11位;湖北、山西和陕西3个中西部省份下降幅度较大,湖北下降了11位,山西和陕西都下降了15位。北京、河南等10个省份的波动在1名以内,保持了相对稳定。

综合过去5年的情况来看,东部地区上市公司的投资者保护程度最高且相对稳定,中西部地区上市公司的投资者保护水平较低且波动较大。

(三)控制人特点:国强民弱、中央高于地方的现象依然存在

在不同最终控制人类型的公司中,国有控制公司的投资者保护水平最高(57.09分),其次为无控制人公司(56.24分),民营和其他类型控制公司的投资者保护水平较弱(分别为55.63分和55.62分),外资控制公司的投资者保护程度水平居中(55.96分)。

与2019年相比,2020年国有控制公司的投资者保护水平稳居第一,民营和其他控制类型公司排名靠后,呈现出国强民弱的特点。国有控制的上市公司的投资者保护水平连续多年排名在第1位,说明国有企业治理水平不断提升,党管国企与国资监督机构管资本改革背景下,其治理环境改善,自我治理、自我管控、自我决策能力有稳定的提升。民营控制公司的投资者保护水平近几年在低位徘徊,说明其内部治理环境较差,“信息操纵”“掏空”“股权置押”“关联交易”等顽疾依然存在,造成这些公司的投资者保护水平较低。无控制人公司的投资者保护水平本年有较大幅度的提升。

随着科创板的开盘和中小板、创业板公司的发展,民营上市公司的数量已远超国有上市公司,但从近几年整体情况来看,民营控制公司的投资者保护水平明显低于国有控制公司。因此,应当重点关注民营上市公司的会计投资者保护状况,采取措施提高其投资者保护水平。

通过对国有企业的进一步分析发现,央企的投资者保护水平高于地方国企,竞争型国企的投资者保护水平远高于功能型国企。这一状况与2019年相比没有变化。

(四)股东特点:相对集权的股权结构有利于投资者保护

从第一大股东的持股比例来看,投资者保护水平与持股比例呈正向变动关系,即第一大股东持股比例越高,投资者保护水平越高。持股比例最高组(57.65分)与持股比例最低组(55.52分)的保护水平相差2.12分,相比2019年差距(2.69分)的差距在缩小。各组内公司间投资者保护水平波动程度都在进一步缩小。这说明,在中国独特的制度背景与市场背景下,股权越分散,无论是治理效率还是运营效率都会下降,而相对集权的股权结构下,能够减少股东“搭便车”行为,降低代理成本,更有利于中小股东利益保护。这是值得投资者和监管层思考的一个现象。

(五)上市板块特点:深强沪弱,科创板得分最低

按照上市公司的上市板块来分析,总体来看,呈现深强沪弱,主板强,中小板、创业板、科创板弱的特点。沪、深市主板、中小板和创业板公司经过多年发展和完善,保护程度比较稳定,而科创板企业与其他板块相比差距较大,这些公司创新型、成长型特征比较明显,但在公司治理、内部控制、财务会计规范性建设上需要进一步加大投入、提升综合能力。与2019年相比,深市主板连续两年名次保持在第1名,中小板排名下降较大,沪市主板2020年的投资者保护水平较2019年上升,创业板也有所提升。

三、主要结论及启示

由于我国资本市场改革、治理环境改善和上市公司监管的加强,中国上市公司会计投资者保护水平整体上呈稳中向好的态势。会计信息质量和外部审计质量较强且稳定上升,管理控制和财务运行质量较低且近年波动较大,内部控制质量近年呈缓慢下降趋势。从行业来看,具有居民消费特征的餐饮、住宿、酒饮行业继续居首,具有科技创新特征的文化、科研和技术行业上升幅度最大。从地区情况来看,东部地区投资者保护水平高且稳定,中西部地区投资者保护水平低且波动大。从控制人类型来看,国强民弱、中央高于地方的现象依然存在。从第一大股东的持股比例来看,相对集权的股权结构有利于投资者保护。从上市板块来看,深强沪弱,科创板得分最低。基于上述评价结果,可以得出以下启示:

第一,关注低经济增长环境下的投资者保护问题。由于内外部疫情、贸易、环保等的影响,企业会进一步面临投资不振、内需下降、出口低迷的内外部经济环境,导致企业经济效益下降。为了满足股东收益期望及国资委的考核要求,上市公司仍然具有一定的盈余平滑、盈余管理的动机,表现在企业会计信息质量仍然不高。由于外部经济环境的恶化,虽然企业的成本控制和创新能力有所提升,但由于历史或现实原因,自主创新能力不强、转型升级困难,总体上管理控制能力呈较低水平。部分企业在内部控制建设上出现重形式而不重实际效果的状况,内部控制质量的提高任重而道远。

第二,市场化仍然是投资者保护发展方向。市场化水平越高,则投资者保护水平越高,所以提升投资者保护水平的重要外部环境是市场化水平。我国着力推进的科创板、创业板和新三板精选层改革也是强调利用市场化手段提升投资者保护水平,监管层的作用更多体现在公平市场环境创造者、规则制定者和裁判者角色之上。

第三,重视科技型、成长型、创新创业型公司的投资者保护。科技型、成长型和创新创业型公司虽然成长潜力大、创新能力强、科技含量高,但在公司治理、信息披露、内控合规建设上的短板也易酿成较大的投资者保护风险,如果对于公司科技创新和金融创新缺乏有效监管,也会带来“黑天鹅”风险。评价结果显示,注册制下科创板公司的投资者保护水平较低是直接证据。

第四,重点防范和化解民营企业的投资者保护风险。2020年3月,新《证券法》实施,强调信息披露和投资者保护,加大了公司和相关人员违规的处罚力度。从近几年的违规情况来看,集中表现在民营企业的违规担保、股权置押、信息披露违规、会计造假、关联交易等方面。应以新《证券法》实施为契机,从治标与治本、处罚与引导两个方面强化民营公司的投资者保护,如可以在优化营商环境、落实负面清单、提升融资渠道和便利性、强化透明度监管、压实中介机构责任等方面进行对民营企业投资者保护问题的治理与引导。

▷作者:张宏亮 北京工商大学商学院教授,博士生导师;周宇彤 北京工商大学商学院硕士研究生

▷原文载于:《财务与会计》2021年第3期