“大头儿子和小头爸爸”式重组,如何适用特殊性税务处理

作者:段晖

企业重组,是一个并不陌生的话题。伴随着产业调整和资本市场的需求,企业重组越来越受到广泛关注。本文讲一下,“大头儿子和小头爸爸式”重组方式,如何适用特殊性税务处理政策,以及需要注意哪些问题?

图片来源于网络

案例

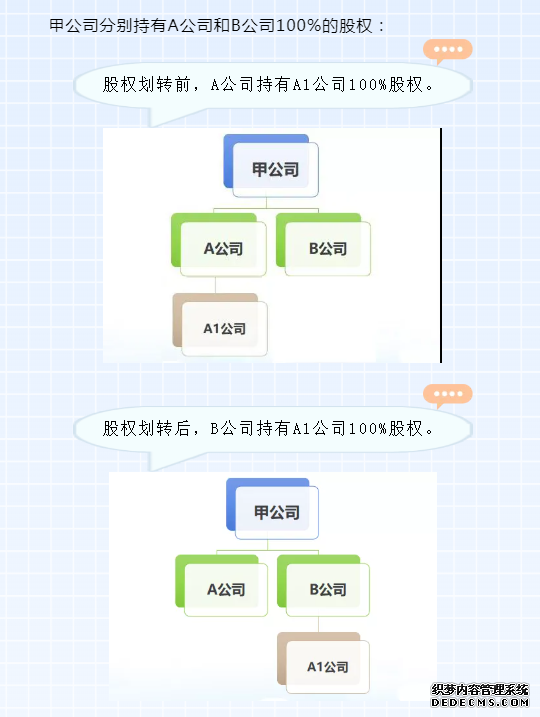

什么是“大头儿子和小头爸爸式”重组方式?以下例说明:

根据《财政部、国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)和《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)规定,按照账面净值无偿划转股权,不需要缴纳任何税费。

为什么说是“大头儿子和小头爸爸式”重组呢?

假设甲公司是母公司,那么子公司A的所有者权益只有98万元,其中:实收资本100万元,未分配利润-2万元。

然后,子公司A投给孙公司A1的“长期股权投资”为3000万元。

此时,就出现3000万元的儿子和100万元的爸爸。这就是我们说的“大头儿子”和“小头爸爸”。

那么这种重组模式能否适用特殊性税务处理?

分析

一、按照股权无偿划转,适用特殊性税务处理。

此种情况,须遵照国家税务总局公告2015年第40号第一条(四)项规定,即“受同一或相同多家母公司100%直接控制的子公司之间,在母公司主导下,一家子公司向另一家子公司按账面净值划转其持有的股权或资产,划出方没有获得任何股权或非股权支付。划出方按冲减所有者权益处理,划入方按接受投资处理。” 因此,A公司可以冲减3000万元的所有者权益。但是,A公司只有98万元的所有者权益,不够冲减。

如果会计处理无法遵从上述国家税务总局公告2015年第40号文件的规定,那么就意味着此次股权划转将不能享受特殊性税务处理政策。

二、按照正常交易划转股权进行处理

如果不能适用特殊性税务处理,能否按照正常交易划转股权?

因为A公司净资产为负数,按照正常交易划转股权,如果股权能够平价划转,也可以不用缴纳企业所得税。

但是,A1公司名下有一块地,账载金额3100万元,已经持有18个月。因此,按照正常交易划转股权时,必须考虑土地的溢价。

换句话说,平价转让股权的思路不能成立。

如果不能平价转让股权,而是按照正常交易处理,A公司将要缴纳一笔比较可观的企业所得税。

三、采用“债转股”思路,适用特殊性重组

笔者注意到,A公司所有者权益仅有98万元,却能以3000万元的实力投资A1公司,是因为甲公司给它提供了2900万元借款。

因此,笔者提出了“债转股”的新思路,具体实施步骤如下:

1. 甲公司将A公司借款2900万元转为增加投资;

2. 增资后,A公司将其持有的A1公司100%股权划转B公司。

债转股以后,A公司由“小头爸爸”摇身变成“大头爸爸”,会计处理就能够遵从40号公告的规定,这次股权划转就可以适用特殊性税务处理。

建议

鉴于减资流程相对复杂,为避免第二步股权划转导致A公司减资,在操作细节上笔者提出了如下建议:

1. 建议甲公司增资额为3000万元,即:债权2900万元+现金增资100万元。

2. 增资额3000万元,A公司不增加注册资本和实收资本,建议全部计入资本公积。

3. 增资环节,A公司应当针对股东出资事项,相应修改公司章程,并提交工商部门备案;股权划转环节,A公司应当针对股东出资事项,再次修改公司章程,并再次提交工商备案。

4. B公司作为股权划入方,在股权划转环节也应当针对股东出资事项,修改公司章程并提交工商备案。